数据分析04 /基于pandas的DateFrame进行股票分析、双均线策略制定

2024-09-02 13:20:09

数据分析04 /基于pandas的DateFrame进行股票分析、双均线策略制定

需求1:对茅台股票分析

茅台股票分析

- 使用tushare包获取某股票的历史行情数据。

- tushare:财经数据接口包

- pip install tushare

- 输出该股票所有收盘比开盘上涨3%以上的日期。

- 输出该股票所有开盘比前日收盘跌幅超过2%的日期。

- 假如我从2010年1月1日开始,每月第一个交易日买入1手股票,每年最后一个交易日卖出所有股票,到今天为止,我的收益如何?

- 使用tushare包获取某股票的历史行情数据。

代码实现:

1.使用tushare包获取某股票的历史行情数据

import tushare as ts

import pandas as pd

from pandas import Series,DataFrame # 使用tushare包获取某股票的历史行情数据

df = ts.get_k_data('600519',start='1988-01-01')

# 将获取的数据写入到本地进行持久化存储

df.to_csv('./maotai.csv') # 将本地文本文件中的数据读取加载到DataFrame中

df = pd.read_csv('./maotai.csv')

df.head(10) # 将Unnamed: 0为无用的列删除

df.drop(labels='Unnamed: 0',axis=1,inplace=True)

df.head(5) # 显示前五条,不写5默认也是显示的前5条,inplace是判断是否用新表替换原表 # 将date列转成时间序列类型

df['date'] = pd.to_datetime(df['date']) # 将date列作为元数据的行索引

df.set_index(df['date'],inplace=True) # 删除原date列

df.drop(labels='date',axis=1,inplace=True)

df.head()

2.输出该股票所有收盘比开盘上涨3%以上的日期。

# 伪代码:(收盘-开盘)/开盘 > 0.03

(df['close'] - df['open'])/df['open'] > 0.03 # boolean可以作为df的行索引

df.loc[[True,False,True]]

df.loc[(df['close'] - df['open'])/df['open'] > 0.03] df.loc[(df['close'] - df['open'])/df['open'] > 0.03].index

3.输出该股票所有开盘比前日收盘跌幅超过2%的日期

#伪代码:(开盘-前日收盘)/前日收盘 < -0.02 # 将收盘/close列下移一位,这样可以将open和close作用到一行,方便比较

(df['open'] - df['close'].shift(1))/df['close'].shift(1) < -0.02 # boolean作为df的行索引

df.loc[(df['open'] - df['close'].shift(1))/df['close'].shift(1) < -0.02] df.loc[(df['open'] - df['close'].shift(1))/df['close'].shift(1) < -0.02].index # shift(1):可以让一个Series中的数据整体下移一位

4.假如从2010年1月1日开始,每月第一个交易日买入1手股票,每年最后一个交易日卖出所有股票,到今天为止,收益如何?

分析:

买入:一个完整的年需要买12次股票,一次买入一手(100支),一个完整的年需要买入1200支股票

卖出:一个完整的年卖一次,一次卖出1200只股票

代码实现:

# 将2010-1-1 - 今天对应的交易数据取出

data = df['2010':'2019']

data.head() # 数据的重新取样,将每个月第一个交易日的数据拿到

data_monthly = data.resample('M').first() # 一共花了多少钱

cost_money = (data_monthly['open']*100).sum() # 卖出股票入手多少钱,将每年的最后一个交易日的数据拿到

data_yeasly = data.resample('A').last()[:-1]

recv_money = (data_yeasly['open']*1200).sum() # 19年手里剩余股票的价值也要计算到收益中

last_money = 1200*data['close'][-1] # 最后总收益如下:

last_monry + recv_money - cost_monry

需求2:双均线策略制定

双均线策略分析

- 什么是均线 / 均线一般说的是收盘价

对于每一个交易日,都可以计算出前N天的移动平均值,然后把这些移动平均值连起来,成为一条线,就叫做N日移动平均线。移动平均线常用线有5天、10天、30天、60天、120天和240天的指标。

5天和10天的是短线操作的参照指标,称做日均线指标;

30天和60天的是中期均线指标,称做季均线指标;

120天和240天的是长期均线指标,称做年均线指标。

均线计算方法:MA=(C1+C2+C3+...+Cn)/N C:某日收盘价 N:移动平均周期(天数) - 股票分析技术中的金叉和死叉,可以简单解释为:

分析指标中的两根线,一根为短时间内的指标线,另一根为较长时间的指标线。

如果短时间的指标线方向拐头向上,并且穿过了较长时间的指标线,这种状态叫“金叉”;

如果短时间的指标线方向拐头向下,并且穿过了较长时间的指标线,这种状态叫“死叉”;

一般情况下,出现金叉后,操作趋向买入;死叉则趋向卖出。当然,金叉和死叉只是分析指标之一,要和其他很多指标配合使用,才能增加操作的准确性。

- 什么是均线 / 均线一般说的是收盘价

代码实现

1.使用tushare包获取某股票的历史行情数据

import tushare as ts

import pandas as pd # 调用tushare接口,分析股票历史数据

df = ts.get_k_data('601318',start='1990-01-01') # 数据的预处理

# 将date列转换成时间序列

df['date'] = pd.to_datetime(df['date'])

# 将新的date时间序列,设置成索引,并替换原数据

df.set_index(df['date'],inplace=True)

# 删除掉原来的date列

df.drop(labels='date',axis=1,inplace=True)

# 取2010-2019区间的数据,2010之前的数据有NaN数据,会造成统计结果不准确

df = df['2010':'2019']

2.计算该股票历史数据的5日均线和30日均线

# rolling是第几个5天的值,mean()取均值

df['ma5'] = df['close'].rolling(5).mean()

df['ma30'] = df['close'].rolling(30).mean()

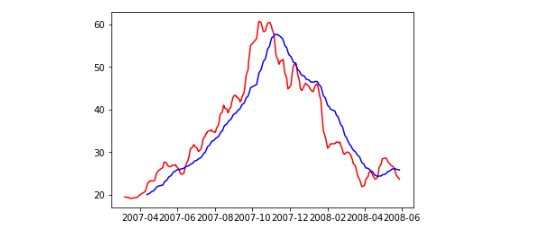

3.可视化历史数据两条均线

# 可视化历史数据两条均线,c代表颜色

import matplotlib.pyplot as plt

df_p = df[:300]

plt.plot(df_p.index,df_p['ma5'],c='red')

plt.plot(df_p.index,df_p['ma30'],c='blue')

4.分析输出所有金叉日期和死叉日期

# True:短期均线 低于 长期均线

# False:短期均线 高于 长期均线

# True ---> False 的过渡,对应的点是金叉

# False ---> True 的过渡,对应的点是死叉

sr1 = df['ma5'] < df['ma30']

sr2 = df['ma5'] >= df['ma30'] # 捕获死叉所有的日期 按位与:&

death_date = df.loc[sr1 & sr2.shift(1)].index # 捕获所有的金叉日期 按位或:| 取反:~

golden_date = df.loc[~(sr1 | sr2.shift(1))].index

5.如果假如从开始,初始资金为100000元,金叉尽量买入,死叉全部卖出,则到今天为止,炒股收益率如何?

first_money = 100000 # 不变

money = first_money #可变的

hold = 0 # 目前所持有股票的数量(单位:支) from pandas import Series

s1 = Series(1,index=golden_date) # 存储的是为金叉日期,用1表示

s2 = Series(0,index=death_date) # 死叉日期,0表示

s = s1.append(s2)

s = s.sort_index() # 使用开盘价进行股票的买卖

for i in range(0,len(s)): # 2010-07-07

# 买入或卖出股票的单价:p

p = df['open'][s.index[i]]

if s[i] == 1: # 金叉日期:买入股票

buy = money // (p*100) # 买了多少手

hold = buy * 100

money -= buy*100*p

else: # 卖出

money += hold * p

hold = 0 money += hold * df['open'][-1]

result = money - first_money

print(result)

最新文章

- thusc2016游记&&滚粗记&&酱油记

- Storm的BaseBasicBolt源码解析ack机制

- Object-C 1.0 第二章

- .Net消息队列的使用

- Delphi 完整的Bug决议工具EurekaLog的使用

- Technology Remarks

- 11款样式新颖的 jQuery/CSS3 网页菜单

- JAVA 新闻

- uC/OS-II之系统函数20160526

- 最简单好用的SSO - 能经得起几万并发用户的SSO 组件使用方法介绍

- 雷军北大演讲:除了聪明和勤奋我们还需要什么(关键是有了梦想以后,你能不能把这个东西付诸实践)good

- PHP的几个特殊符号意义

- centos6.5安装vsftp服务并配置虚拟账户ftp

- 2014牡丹江区域赛H(特里)ZOJ3826

- WPF实用小工具

- 几个重要的shell命令:diff patch tar find grep

- springmvc的介绍和第一个例子

- linux批量配置ip

- Python图形库Turtle

- java代码发送邮箱验证码与qq邮箱smtp服务